微蜂头条

免税10年!企业所得税又出新规定!这类企业恭喜了

2020-12-25 17:39:30

您是否有类似相关问题

8月4日,国务院印发了《新时期促进集成电路产业和软件产业高质量发展若干政策》。推出一项十年免征企业所得税的新政!企业老板们抓紧时间看过来!

国产芯片重磅利好

这类企业免征10年企业所得税!

小蜂为大家摘选了文件部分内容:

(一)国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税。第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

(二)国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

(三)国家鼓励的重点集成电路设计企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

(四)集成电路设计企业、软件企业在本政策实施以前年度的企业所得税,按照国发〔2011〕4号文件明确的企业所得税“两免三减半”优惠政策执行。

(五)继续实施集成电路企业和软件企业增值税优惠政策。

.......

企业所得税

15%优惠税率再延10年

主要原文如下:

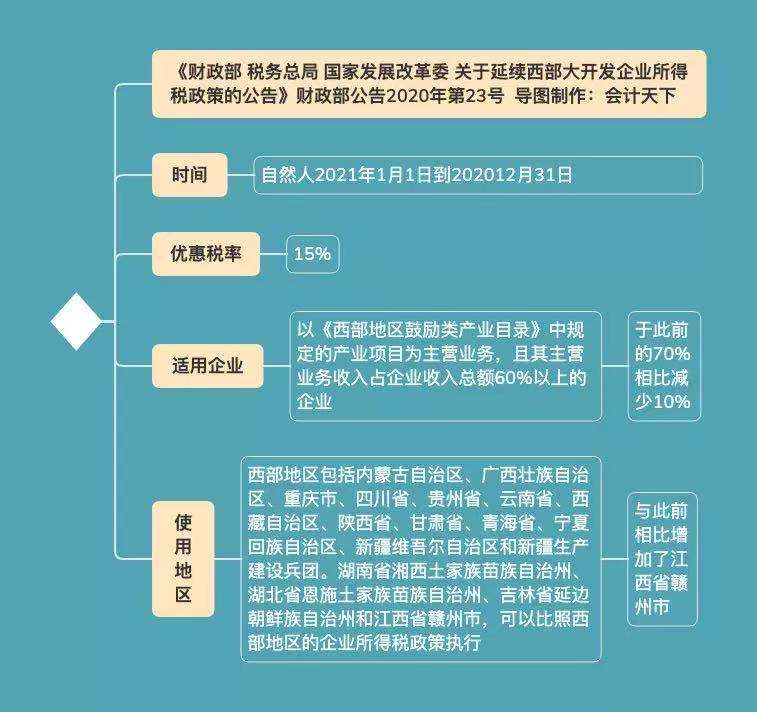

不要以为西部大开发企业所得税优惠政策,仅仅西部地区的企业才能享受,举个例子:

【例1】上海某知识建筑企业,在昆明接到城市公共交通建设项目,在当地设立项目部(分公司),则该项目分公司可以按规定享受西部大开发的政策。

【附】《产业结构调整指导目录(2019年本)》(国家发展和改革委员会令第29号)包括:城市公共交通建设。

重要提醒!

这九类收入免征企业所得税

一、国债利息收入免征企业所得税

根据《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)第一条第三项规定:

根据企业所得税法第二十六条的规定,企业取得的国债利息收入,免征企业所得税。具体按以下规定执行:

1.企业从发行者直接投资购买的国债持有至到期,其从发行者取得的国债利息收入,全额免征企业所得税。

2.企业到期前转让国债、或者从非发行者投资购买的国债,其按本公告第一条第(二)项计算的国债利息收入,免征企业所得税。即:

国债利息收入=国债金额×(适用年利率÷365)×持有天数

二、符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税

根据《中华人民共和国企业所得税法》第二十六条规定,企业的下列收入为免税收入:

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

三、内地居民企业持有符合规定要求的股票取得的股息红利所得依法免征企业所得税。

根据《财政部国家税务总局证监会关于沪港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2014〕81号)第一条第四项规定:

对内地企业投资者通过沪港通投资香港联交所上市股票取得的股息红利所得,计入其收入总额,依法计征企业所得税。内地居民企业连续持有H股满12个月取得的股息红利所得,依法免征企业所得税。

四、符合条件的非营利组织的收入免征企业所得税

根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)第一条规定:

非营利组织的下列收入为免税收入:

(一)接受其他单位或者个人捐赠的收入;

(二)除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入,但不包括因政府购买服务取得的收入;

(三)按照省级以上民政、财政部门规定收取的会费;

(四)不征税收入和免税收入孳生的银行存款利息收入;

(五)财政部、国家税务总局规定的其他收入。

五、中国清洁发展机制基金取得的收入免征企业所得税

根据《财政部国家税务总局关于中国清洁发展机制基金及清洁发展机制项目实施企业有关企业所得税政策问题的通知》(财税〔2009〕30号)第一条规定:

对清洁基金取得的下列收入,免征企业所得税。

六、投资者从证券投资基金分配中取得的收入免征企业所得税

根据《财政部国家税务总局关于企业所得税若干优惠政策的通知》(财税〔2008〕1号)第二条第二项规定:

对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。

七、取得的地方政府债券利息收入免征企业所得税

根据《财政部国家税务总局关于地方政府债券利息免征所得税问题的通知》(财税〔2013〕5号)文件规定:

对企业和个人取得的2012年及以后年度发行的地方政府债券利息收入,免征企业所得税和个人所得税。

八、中国保险保障基金有限责任公司取得的保险保障基金等收入免征企业所得税

根据《财政部税务总局关于保险保障基金有关税收政策问题的通知》(财税〔2018〕41号)第一条规定:

对中国保险保障基金有限责任公司(以下简称保险保障基金公司)根据《保险保障基金管理办法》取得的下列收入,免征企业所得税

九、北京冬奥组委、残奥委相关收入免征企业所得税

根据《财政部国家税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税〔2017〕60号)第一条第十一项规定:

对北京冬奥组委免征应缴纳的企业所得税。

最新企业所得税税率表

2021年按照这个来

基本税率25%

政策依据:《中华人民共和国企业所得税法》第四条

适用20%税率

概述:自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业是指从事国家非限制和禁止行业,且同时符合以下三个条件的企业:

1.年度应纳税所得额不超过300万元

2.从业人数不超过300人

3.资产总额不超过5000万元

无论查账征收方式或核定征收方式均可享受优惠。

政策依据:《中华人民共和国企业所得税法》第二十八条

《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)第一条、第二条

适用15税率

1.国家需要重点扶持的高新技术产业

概述:国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

政策依据:《中华人民共和国企业所得税法》第二十八条

2.技术先进型服务企业

概述:对经认定的技术先进型服务企业,减按15%的税率征收企业所得税。

政策依据:《财政部税务总局商务部科技部国家发展改革委关于将技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2017〕79号)第一条

3.横琴新区等地区现代服务业合作区的鼓励类产业企业

概述:对设在横琴新区、平潭综合实验区和前海深港现代服务业合作区的鼓励类产业企业减按15%的税率征收企业所得税。

政策依据:根据《财政部国家税务总局关于广东横琴新区福建平潭综合实验区深圳前海深港现代服务业合作区企业所得税优惠政策及优惠目录的通知》(财税〔2014〕26号)第一条

4.西部地区鼓励类产业

概述:对设在西部地区以《西部地区鼓励类产业目录》中新增鼓励类产业项目为主营业务,且其当年度主营业务收入占企业收入总额70%以上的企业,自2014年10月1日起,可减按15%税率缴纳企业所得税。

政策依据:《国家税务总局关于执行西部地区鼓励类产业目录有关企业所得税问题的公告》(国家税务总局公告2015年第14号)第一条

5.从事污染防治的第三方企业

概述:自2019年1月1日起至2021年12月31日,对符合条件的从事污染防治的第三方企业减按15%的税率征收企业所得税。

政策依据:《财政部税务总局国家发展改革委生态环境部关于从事污染防治的第三方企业所得税政策问题的公告》(财政部税务总局国家发展改革委生态环境部公告2019年第60号)第一条、第四条

适用10%税率

1.重点软件企业和集成电路设计企业特定情形

概述:国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

政策依据:《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第四条

2.非居民企业特定情形所得

概述:非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。

政策依据:《中华人民共和国企业所得税法实施条例》第九十一条

声明:文章部分内容和图片来源于网络,且文本信息仅用于网络分享展示,如有侵权请联系管家删除。

2024-4-26 17:42:35

2024-4-26 17:42:35

3,657

3,657

2024-4-18 17:45:42

1,398

2024-4-18 17:45:42

1,398

2024-4-12 18:16:32

1,020

2024-4-12 18:16:32

1,020

2024-4-9 17:56:21

905

2024-4-9 17:56:21

905

2024-4-7 18:01:06

1,467

2024-4-7 18:01:06

1,467