最新政策

税务局明确!个税又变了!10月1日起执行!

2022-7-12 18:43:49

您是否有类似相关问题

刚刚,个税又变了!

税务局刚刚发文明确:10月1日起,临时从事生产、经营活动取得经营所得代开增值税发票时,按照纳税人开票金额(不含增值税)的1%核定征收个人所得税。

个税变了!10月1日起执行!

国家税务总局发布重庆市税务局关于核定征收个人所得税有关问题的公告。

为规范个人所得税征收管理,根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则以及相关税收法律法规的规定,现将重庆市核定征收个人所得税有关问题公告如下:

一、经营所得核定征收

经营所得核定征收个人所得税方式包括定期定额征收和核定应税所得率征收。

(一)对实行定期定额征收方式的纳税人,其取得的经营所得按照下列公式计算征收个人所得税:

应纳税额=收入额(不含增值税)×附征率

附征率的标准按《经营所得个人所得税附征率表(定期定额户适用)》(见附件1)执行。

(二)对不符合查账征收个人所得税条件且未实行定期定额征收管理的纳税人,其取得的经营所得按照下列公式计算征收个人所得税:

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=收入总额(不含增值税)×应税所得率

或=成本费用支出额/(1-应税所得率)×应税所得率

应税所得率的标准按《个人所得税核定应税所得率表》(见附件2)执行。

经营多业的,无论其经营项目是否单独核算,均由税务机关根据其主营项目确定适用的应税所得率。

二、房屋转让和房屋租赁核定征收

(一)纳税人转让房屋,不能据实计算应纳税所得额的,其取得的财产转让所得按照下列公式计算征收个人所得税:

应纳税额=房屋转让收入(不含增值税)×征收率

(二)纳税人出租房屋,不能据实计算应纳税所得额的,其取得的财产租赁所得按照下列公式计算征收个人所得税:

应纳税额=房屋出租收入(不含增值税)×征收率

征收率标准按《房屋转让和房屋租赁个人所得税核定征收率表》(见附件3)执行。

三、自然人临时取得经营所得代开发票核定征收

对未办理税务登记的自然人纳税人,临时从事生产、经营活动取得经营所得(不含承包经营、承租经营以及转包、转租取得的所得)代开增值税发票时,按照纳税人开票金额(不含增值税)的1%核定征收个人所得税。

四、本公告自2022年10月1日起施行,《重庆市地方税务局关于印发<重庆市建筑安装业个人所得税征收管理暂行办法>的通知》(渝地税发〔2007〕222号)、《重庆市地方税务局关于建筑安装业个人所得税征管有关问题的公告》(2014年第2号)和《重庆市地方税务局关于明确税务机关代开发票地方税收综合征收率的公告》(2016年第2号)同时废止。

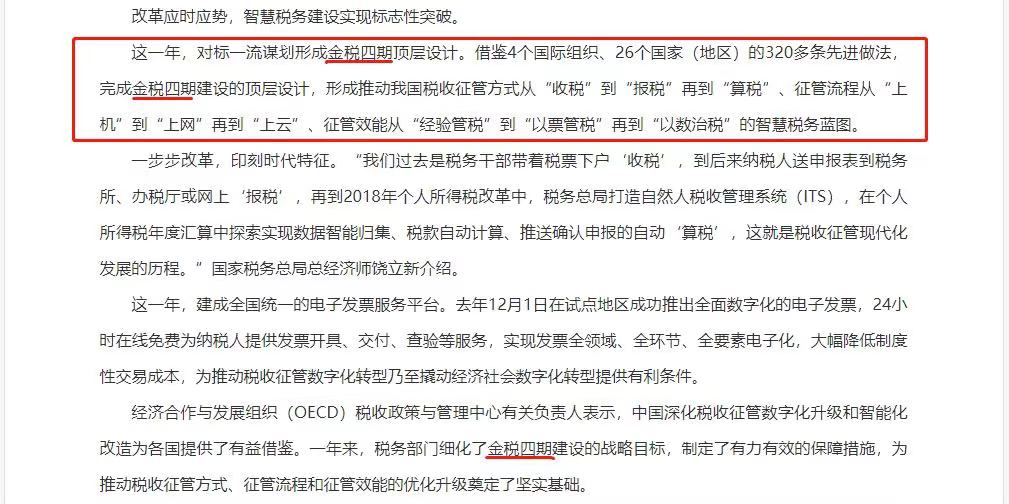

官宣!金税四期又有大动作!

据悉,金税四期建设的顶层设计已完成,形成了征管方式从“收税”到“报税”再到“算税”、征管流程从“上机”到“上网”再到“上云”、征管效能从“经验管税”到“以票管税”再到“以数治税”的智慧税务蓝图!

金税三期,实现了对国税、地税数据的合并及统一,其功能是对税务系统业务流程的全监控。

而金税四期,不仅仅是税务方面,还会纳入“非税”业务,实现对业务更全面的监控。税务局搭建了各部委、人民银行、银行等参与机构之间信息共享和核查的通道,实现企业相关人员手机号码、企业纳税状态、企业登记注册信息核查三大功能。

金税四期上线之后,对资金的监控将会更为严格,特别是个人卡交易、微信和支付宝,往后私户避税的路子要彻底行不通了。

以后谁还想在税务上动“歪脑筋”不行了,特别是那些发票有问题的企业,要小心。

个人银行账户进账多少会被查?

《金融机构大额交易和可疑交易报告管理办法》(中国人民银行令〔2016〕第3号发布)给出了明确的答案:

大额交易会被严查!简单说,这9种情况,会被重点监管!

不仅仅如此,央行又发布了《大额现金管理试点的通知》(银发[2020]105号),可见国家对私户避税的零容忍。

私人账户收付款,

八大风险点!必须警惕!

涉嫌虚开发票

通过私人账户、个人支付宝、微信收付款,就会造成三流(资金流、货物流、发票流)不一致,有涉嫌“虚开发票”的风险。

增值税无法抵扣

无法抵扣的原因有:

1.买卖双方通过微信进行资金交易

2.开专票时票面信息需要填列齐全

3.因通过微信转账导致无法填写发票上的银行账号信息

4.卖方无法开具增值税专用发票

5.买方没有增值税专用发票无法抵扣进项税

6.增值税应纳税额增加

相关成本费用无法税前扣除

通过微信、支付宝、私户发工资或付款,可能无法取得支付凭证或合规合法的凭证,税前扣除有被调增的可能。

可能被税务局认定为偷逃税的风险

1.增值税方面:

①容易和个人消费记录混淆,导致部分微信收款;

②收入未申报增值税,存在偷漏税的风险。

2.企业所得税方面:通过支付宝、微信转账收取货款,未体现在对公账户收入中,存在漏记少记收入的风险。

3.个人所得税方面:通过支付宝、微信转账支付工资、发红包,存在漏报个税或刻意偷逃个税的风险。

可能被税务局核定,缴纳20%的个税

如果公司用公户直接转给股东私户,又长期不还的,税务局可视为分红,需缴纳20%的个税。

公司管理混乱,不利于长久发展

通过微信、支付宝、私户收付款,容易导致公司资金混乱,给客户、供应商等外界留下公司不正规的印象等。

股东对债务承担无限连带责任

公司如果长期使用股东的个人账户来收付款,很容易造成公私不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

涉嫌挪用资金、职务侵占

个人微信、支付宝、私人账户等交易,有可能涉及挪用资金罪、职务侵占罪等。

声明:文章部分内容和图片来源于网络,且文本信息仅用于网络分享展示,如有侵权请联系管家删除。

2022-10-21 17:51:05

2022-10-21 17:51:05

10

10

2022-10-8 17:57:40

19

2022-10-8 17:57:40

19

2022-9-30 17:49:42

38

2022-9-30 17:49:42

38

2022-9-29 18:11:17

14

2022-9-28 18:04:18

14

2022-9-29 18:11:17

14

2022-9-28 18:04:18

14