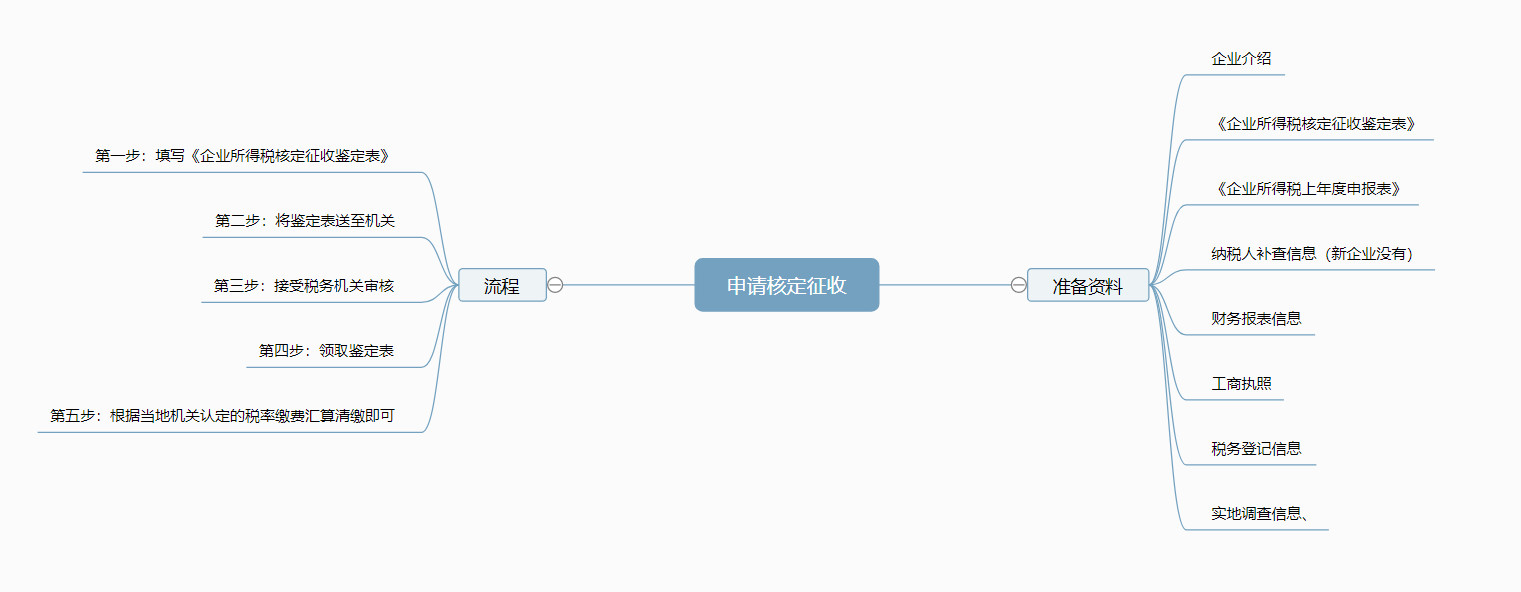

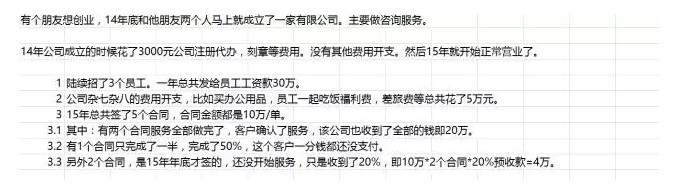

最新政策

企业分红个人所得税

2020-7-16 17:51:39

您是否有类似相关问题

针对企业分红个人所得税,本文由微蜂网为大家讲解关于企业分红个人所得税的含义介绍,通过企业分红个人所得税的内容获取价值信息,如需服务请直接咨询!

如何规避股东分红的个人所得税

一般来说,企业向个人股东寄钱有三种常见方式:

首先,股息是回报股东的主要方式,但对于自然人股东来说,根据现行税法,股息一旦缴纳,就必须缴纳20%的个人所得税。

二、以工资或年终奖励的形式,但按个人所得税累进税率(3%~45%)计算缴纳个人所得税。

第三,公司以借款的形式借给员工。然而,虽然不需要纳税,但每年偿还旧债是很麻烦的,其致命的缺点是不能完成产权转让。

纳税是不可避免的。对于企业来说,在遵守国家税收法律法规的前提下,可以采取一些合理的避税方法和措施来帮助员工减轻税负。如何进行税收筹划,减轻税收负担是非常必要的。

企业获得投资红利时如何纳税和避税

企业在获得投资红利时不需要缴纳企业所得税。

居民企业税后利润分红不缴纳企业所得税。

常用的避税方法有很多,包括:利用国家税收优惠政策、转让定价法、成本计算法、融资法和租赁法。

《企业所得税法》第二十六条第二款规定,符合条件的居民企业的股息、红利等股权投资收入为免税收入。第三款规定,在中国境内设立机构和场所的非居民企业,从与该机构和场所实际相关的居民企业取得股息、红利等股权投资收入,也是免税收入。

《企业所得税法实施条例》进一步明确,符合条件的居民企业之间的股息、红利等股权投资收益,是指居民企业直接投资于其他居民企业所获得的投资收益。

股息、红利及其他股权投资收入,不包括居民企业连续持有公开发行并上市流通的股份不足12个月的投资收入。也就是说,持有上市公司股份少于12个月的企业所缴纳的股息需要纳税,而其他股息则不需要纳税。

2008年以前,居民企业税后利润分配中,如因不规范减免税造成税率差异,应按税率差异补税。

但是,2008年以后,即使企业分配的税后利润在2008年以前,根据新税法的规定,也可以免税,不需要按照税率差补税。

通过上文的企业分红个人所得税,想必大家都了解企业分红个人所得税,如果对企业分红个人所得税还是不了解,可直接咨询微蜂网管家。

声明:文章部分内容和图片来源于网络,且文本信息仅用于网络分享展示,如有侵权请联系管家删除。

2022-10-21 17:51:05

2022-10-21 17:51:05

10

10

2022-10-8 17:57:40

19

2022-10-8 17:57:40

19

2022-9-30 17:49:42

38

2022-9-30 17:49:42

38

2022-9-29 18:11:17

14

2022-9-29 18:11:17

14

2022-9-28 18:04:18

14

2022-9-28 18:04:18

14