最新政策

代扣个税(托管个人所得税)

2020-6-10 17:50:16

您是否有类似相关问题

关注微蜂网社保托管,提供最新的代扣个税相关信息,了解代扣个税获取价值资料,通过以下内容阐述了代扣个税的知识点,且掌握代扣个税内容知识,可以提升对代扣个税的认知。

在企业中,员工在跟公司谈工资待遇时,一般在乎的都是到手工资,所以单位也为了减少费用支出,而想各种避税方法避税方法,而没有根据实际工资为员工代扣托管个人所得税,员工也常常乐见其成,似乎是一件两全其美的事。殊不知,这样处理不当,有时候是要摊大事的!真实案例据北京晨报报道,因为工作单位为其少托管了两年的个人所得税,导致其无法在北京取得购买自住型商品房和汽车摇号资格,张先生诉至法院,向单位索赔经济损失73万元。张先生诉称,他于2006年来到被告单位工作。2015年2月,他参加北京市小客车摇号,摇号资格审核结果显示其缴纳个人所得税不满5年,所以没有通过资格审查。可张先生拿到手的实际工资单显示工资金额都是实际的工资1万元,按照超过3500的标准,公司应该都会给他代扣托管了个税的。张先生后来了解到,是单位财务处理没有为他托管个人所得税,公司凭证上的工资单是加工处理过的,工资金额很少,其他部分公司用了发票等方式替代,只是发给员工工资条做了实际的工资显示。如此不仅无法摇号,还导致张先生不能在北京取得购买自住型商品房资格。张先生认为,按照住房面积90平方米计算,自住型商品房每平米比市场价低6600元,因此他损失差价58万。为了购车,他还需要再在北京工作2年,损失10万元,再加上2年期间会产生的交通费,预估为5万元,因此起诉要求单位赔偿其经济损失73万元。法院经审理查明,因单位原因,使得原告在2010年度、2011年度无个人所得税交纳记录。后单位进行了补缴,并向税务机关缴纳了相应罚款。虽然原告主张没有取得在北京市购房、购车资格产生了损失,但就损失的具体数额,没有提供相应证据证明。综上,法院判决驳回了张先生的全部诉讼请求。

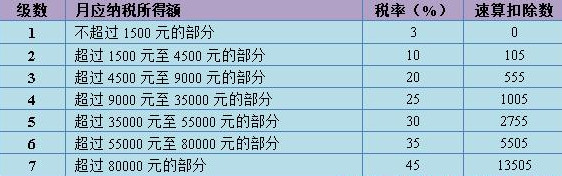

目前,我国的个人所得税实行的是“分类”税制,即根据所得的不同来源与性质,设定税率或扣除标准进行计算和征收。采用这种税制,很大程度上是基于我国目前的征管水平不高和纳税人纳税意识不够强的现实考虑。根据“分类”税制的制度设计,个人所得被分成工资薪金等十一项进行计征,同时,为降低征收成本,确保应收尽收,对个人所得税的征收实行“源泉扣缴”,即以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。

为保证扣缴义务人依法履行扣缴义务,《中华人民共和国税收征收管理法》第六十九条规定:扣缴义务人应扣未扣、应收未收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处以应扣未扣、应收未收税款50%以上3倍以下的罚款。第三十条第二款规定:扣缴义务人依法履行代扣、代收税款义务时,纳税人不得拒绝。

本案中,张先生是个人所得税纳税人,他所在的单位是扣缴义务人——在向张先生支付工资时,应按工资薪金所得计算并代扣托管个税。张先生所在单位由于未履行扣缴义务,不仅要补缴税款,同时被处罚,虽然没有赔偿张先生的“损失”,但教训是深刻的。这个案例提醒我们:单位个税代扣托管义务不能“任性”不履行,否则后果很严重!而作为个人来说,如果单位未扣缴或少扣缴个税,未见得是“好事”,一时的“便宜”,换回来的可能是加倍的“吃亏”!这时作为普通员工,最好的做法就是提醒单位要依法履行自己的义务——万不得已时,要向税务机关进行举报。

以上便是关于代扣个税的说明,更多代扣个税内容请大家联系微蜂网或者直接在线咨询。

声明:文章部分内容和图片来源于网络,且文本信息仅用于网络分享展示,如有侵权请联系管家删除。

操作指南!北京医保个人账户共济备案已开始办理,12月1日正式使用

2022-10-21 17:51:05

2022-10-21 17:51:05

10

10

2022-10-21 17:51:05

10

恭喜!个税降了!10月1日起,月收入10万以下免征个税

2022-10-8 17:57:40

19

2022-10-8 17:57:40

19

国庆出行必看,31省市防疫政策汇总来了!

2022-9-30 17:49:42

38

2022-9-30 17:49:42

38

定了!最高可税前抵扣12000元!个人养老金税收优惠来了

2022-9-29 18:11:17

14

2022-9-29 18:11:17

14

女子遭无故开除,公司赔122斤硬币?!法院:再罚5000

2022-9-28 18:04:18

14

2022-9-28 18:04:18

14